Au Canada

Les revenus reliés aux activités de distribution de radiodiffusion1 ont atteint un sommet en 2014. Ils ont diminué de 9,5 % depuis. En 2020, ils représentent 8,1 milliards de dollars. C’est 3,6 milliards de plus qu’en 2003. Près de 88 % de ces entrées de fonds proviennent des frais d’abonnement et de ce que les utilisateurs déboursent pour regarder des émissions à la carte. Une portion importante de ces sommes est redirigée vers les services spécialisés qui détiennent les droits sur ces productions. Une bonne partie de ces canaux appartiennent aux principaux distributeurs que sont BCE, Shaw/Corus et Vidéotron. Une autre tranche de 11 % des recettes est attribuable à la location de décodeurs.

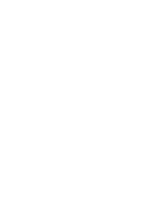

1. Évolution des revenus des systèmes de distribution de radiodiffusion au Canada selon leur mode de diffusion

![]()

*Depuis le 1er septembre 2013, il n’y a plus d’entreprise de SDM (système de distribution multipoint) en activité.

Source: CRTC, Rapports sur les marchés des communications – Données ouvertes et diverses éditions du Rapport se surveillance des communications

En 2020, les activités du secteur par câble génèrent des rentrées de 4,2 milliards de dollars, comparativement à 3,3 milliards en 2003, une hausse de 27 %. Il s’agit toutefois d’une diminution de 29 % sur le sommet de 5,9 milliards enregistré en 2011. Les revenus des services de radiodiffusion directe par satellite suivent une tendance similaire, ayant baissé de 33 % depuis le summum de 2,5 milliards de dollars atteint en 2011. À 1,7 milliard, ils restent beaucoup plus élevés que ceux de 1,2 milliard encaissés en 2003. Ces dernières années, le seul secteur qui voit ses recettes croître est celui de la distribution par protocole Internet (IPTV). Elles se chiffrent à 2,2 milliards de dollars en 2020, soit plus du double de ce qu’elles étaient en 2013.

Les dépenses de ces entreprises, qui totalisent 6,9 milliards, comprennent notamment les sommes qu’elles doivent remettre aux propriétaires de services spécialisés auxquels leurs clients sont abonnés et celles qu’elles doivent consacrer à la production d’émissions canadiennes en vertu de diverses obligations qui leur sont imposées par le CRTC. Cela représente 3 milliards 570 millions dans le premier cas (86 % à des services canadiens) et 397 millions dans le second. Ce dernier montant se divise à raison de 188 millions pour le Fonds des médias du Canada, 145 pour l’expression locale (canaux communautaires), 43 pour des fonds de production indépendants et 21 millions au Fonds pour les nouvelles locales indépendantes.

En 2020, les revenus mensuels par abonné s’élèvent à 65 $ si l’on considère l’ensemble des services. Il s’agit d’une légère baisse de 1,4 % (0,92 $) par rapport à l’année 2015. Les clients qui ont choisi le satellite paient le plus, soit 82,60 $ par mois en moyenne. Les habitués du câble versent 62,19 $, et ceux de l’IPTV déboursent le moins, soit 60,10 $.

Ces activités rapportent d’importants bénéfices d’exploitation. En 2020, celui de l’ensemble des entreprises de distribution atteint 1,2 milliard. Cela représente un taux de rendement de 15 % (avant intérêts, impôts, dépréciation et amortissement). Ces résultats sont cependant en baisse depuis 2012 : le surplus totalisait alors 2 milliards de dollars, pour une marge de profit de 23 %.

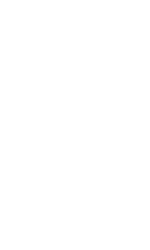

2. Évolution de la marge de BAIIDA générée par les activités de distribution des services de radiodiffusion selon le mode au Canada (%)

![]() *La marge de BAIIDA désigne la marge bénéficiaire avant intérêts, impôts, dépréciation et amortissement. Depuis le 1er septembre 2013, il n’y a plus d’entreprise de SDM (système de distribution multipoint) en activité.

*La marge de BAIIDA désigne la marge bénéficiaire avant intérêts, impôts, dépréciation et amortissement. Depuis le 1er septembre 2013, il n’y a plus d’entreprise de SDM (système de distribution multipoint) en activité.

Source : CRTC, Rapport de surveillance des communications 2019 et les Rapports sur le marché des communications — Données ouvertes.

Les compagnies utilisant le satellite affichent les meilleurs rendements. Ils se maintiennent autour de 30 % et représentent 576 millions de dollars en 2020. Celui des entreprises par câble est à son plus bas à 13,4 % (564 millions de dollars). Il avoisinait 27 % en 2012. Pour leur part, les services d’IPTV ont trouvé le chemin de la rentabilité. Ils déclarent un profit pour la quatrième année consécutive. Celui-ci se monte à 71 millions en 2020, ce qui correspond à un taux de 3,2 %. Cet indicateur pointait à -43 % en 2012.

De leur côté, les revenus d’abonnement et d’achats à l’unité des services (numériques) de vidéo en ligne2 atteindraient un peu moins de 2,3 milliards de dollars selon le cabinet d’experts Omdia cité par le CRTC dans les données ouvertes de du Rapport sur le marché des communications. Ceux qui se financent par des abonnements comme Club illico, Crave et Netflix touchent 2 milliards et ceux qui optent pour facturer à l’unité, tel iTunes, 302 millions.

Au Québec

Puisqu’il est impossible de segmenter les données relatives aux services par satellite en fonction des provinces, les informations disponibles pour le Québec se limitent aux entreprises de câblodistribution et d’IPTV. Entre 2002 et 2020, les revenus de ces services ont plus que doublé (une hausse de 122 %) pour atteindre environ 1,6 milliard de dollars. Pour la première fois, ils sont en baisse par rapport à 2019. Les dépenses ont quant à elle presque triplé depuis 2002, s’étant accrues de 197 %. Celles-ci incluent une somme de 619 millions versée aux propriétaires des canaux spécialisés, 30 millions destinées à la programmation communautaire et 8 millions pour des émissions des nouvelles reflétant la réalité locale.

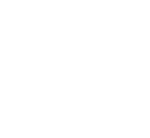

3. Évolution des revenus et des dépenses des systèmes de câblodistribution et de distribution par protocole Internet au Québec

![]() Source : CRTC, Diverses éditions de Distribution de radiodiffusion, relevés statistiques et financiers.

Source : CRTC, Diverses éditions de Distribution de radiodiffusion, relevés statistiques et financiers.

Pour leur part, les marges bénéficiaires sont bien inférieures à ce qu’elles étaient au début des années 2000 alors que la concurrence entre les divers types de services était moins vive. Elle se situe en deçà de 12 % ces dernières années et est même descendue à 6 % en 2020. C’est moins qu’à l’échelle du Canada où les deux secteurs combinés ont affiché un surplus de 10 %. Les entreprises de câblodistribution et d’IPTV ont dégagé un profit de 101 millions au Québec en 2020. Il s’élevait à 201 millions l’année précédente.

4. Évolution de la marge de BAIIDA générée par les activités de distribution de services de radiodiffusion des systèmes de câblodistribution et de distribution par protocole Internet au Québec

![]() Source : CRTC, Diverses éditions de Distribution de radiodiffusion, relevés statistiques et financiers.

Source : CRTC, Diverses éditions de Distribution de radiodiffusion, relevés statistiques et financiers.

Mise à jour : mai 2022

Notes

[1] Les entreprises de distribution sont actives dans d’autres domaines qui ne sont pas pris en compte ici, notamment l’accès à Internet et la téléphonie par Internet. ↑

[2] Ces services sont proposés par les entreprises de distribution de radiodiffusion elles-mêmes, mais également par les Netflix, iTunes, YouTube et autres services en ligne du même genre, dont l’offre est de plus en plus abondante. ↑